: Rumus, Komponen, Bedanya dengan ROI")

Pernahkah Anda merasa omzet bisnis puluhan juta setiap bulan, tapi saat dicek, kas perusahaan selalu kosong? Anda mungkin tidak sendirian. Ribuan pebisnis pemula mengalami hal ini karena mereka berbisnis tanpa mengetahui garis batas “aman” operasional mereka.

Sering kali dicari dengan ejaan break event point, istilah akuntansi yang tepat sebenarnya adalah Break Even Point (BEP). Tanpa memahami BEP, Anda pada dasarnya mengemudikan bisnis dengan mata tertutup. Anda tidak tahu berapa produk yang harus dijual hari ini agar tidak nombok bayar sewa tempat dan gaji karyawan.

Artikel ini akan membedah tuntas apa yang dimaksud dengan titik impas, rumus BEP, komponen perhitungan BEP, hingga rahasia menghitung BEP untuk bisnis jasa dan multi-produk yang jarang dibahas di buku teks.

Daftar Isi

- Apa Itu Break Even Point (Titik Impas)?

- 4 Komponen Wajib dalam Perhitungan BEP

- Rumus Break Even Point & Cara Menghitungnya

- Contoh Soal & Studi Kasus Menghitung BEP

- Bagaimana Jika Menjual Banyak Produk? (BEP Multi-Produk)

- Keterbatasan (Blind Spot) Analisis BEP di Dunia Nyata

- Strategi Jitu Menurunkan Titik BEP (Cepat Cuan)

- Kesimpulan & FAQ

Apa Itu Break Even Point (Titik Impas)?

Break Even Point (BEP) adalah titik di mana total pendapatan sebuah bisnis sama persis dengan total biaya yang dikeluarkan. Pada titik ini, perusahaan tidak mengalami kerugian namun juga belum mendapatkan keuntungan (titik impas).

Secara sederhana, BEP adalah indikator “napas” operasional. Jika penjualan Anda berada di atas angka BEP, setiap tambahan satu unit yang terjual adalah laba bersih. Sebaliknya, jika di bawah BEP, bisnis Anda sedang membakar uang cadangan (rugi).

Dalam dunia investasi (bep saham), investor sering menggunakan analisis BEP untuk menguji Crisis Resistance (ketahanan krisis) sebuah perusahaan. Emiten saham dengan BEP yang rendah dianggap lebih aman karena tidak butuh volume penjualan yang masif untuk sekadar bertahan hidup di tengah krisis ekonomi.

Meluruskan Miskonsepsi: BEP vs Balik Modal (ROI) vs Payback Period

Kesalahan fatal yang sering terjadi di kalangan pemula adalah menyamakan BEP dengan istilah “balik modal” investasi awal. Padahal, ketiganya memiliki fungsi dan perhitungan yang sangat berbeda.

| Indikator Bisnis | Fungsi Utama | Fokus Waktu |

|---|---|---|

| Break Even Point (BEP) | Mengetahui target penjualan agar operasional tidak rugi (Impas Operasional). | Bulanan / Siklus Produksi |

| Return on Investment (ROI) | Mengukur persentase keuntungan dari total modal yang disuntikkan. | Tahunan / Jangka Panjang |

| Payback Period | Menghitung berapa bulan/tahun modal awal (beli ruko, renovasi, mesin) akan kembali seutuhnya. | Jangka Panjang |

Jadi, saat Anda bertanya “Kapan bisnis ini balik modal?”, Anda sedang mencari Payback Period, bukan BEP. BEP hanya peduli pada pertanyaan: “Bulan ini harus jual berapa mangkok bakso supaya bisa bayar sewa dan gaji?”

4 Komponen Wajib dalam Perhitungan BEP

Sebelum masuk ke rumus perhitungan bep, Anda wajib mengelompokkan pengeluaran bisnis ke dalam 4 komponen bep adalah sebagai berikut:

- Fixed Cost (Biaya Tetap): Pengeluaran pasti yang tidak terpengaruh jumlah penjualan.

- Variable Cost (Biaya Variabel): Pengeluaran yang naik-turun mengikuti volume produksi.

- Selling Price (Harga Jual): Nominal uang yang dibayar konsumen per unit.

- Contribution Margin: Selisih harga jual dikurangi biaya variabel.

Fixed Cost (Biaya Tetap)

Biaya tetap adalah biaya yang tagihannya akan tetap datang meskipun bulan ini Anda tidak menjual satu pun barang. Contohnya: Sewa ruko, langganan internet, biaya penyusutan mesin, dan asuransi.

Tips Pro & Insider Secret: Banyak UMKM gagal merencanakan BEP karena lupa memasukkan “Gaji Owner” ke dalam komponen biaya tetap. Jangan sampai Anda bekerja gratis untuk bisnis Anda sendiri! Pastikan gaji Anda masuk ke beban operasional tetap.

Variable Cost (Biaya Variabel)

Biaya variabel adalah biaya produksi (bep produksi) yang melekat langsung pada produk. Jika Anda menjual 100 gelas kopi, biaya variabelnya ikut dikalikan 100. Contohnya: Biji kopi, susu, gelas plastik, sedotan, dan komisi *sales*.

Harga Jual (Selling Price)

Harga jual adalah harga akhir yang Anda tetapkan kepada konsumen untuk satu unit produk atau satu sesi jasa. Penentuan harga jual yang salah (terlalu murah) akan membuat garis BEP Anda sangat tinggi dan sulit dicapai.

Margin Kontribusi (Contribution Margin)

Margin kontribusi adalah laba kotor per unit setelah dikurangi biaya variabel. Sisa uang inilah yang akan “ditabung” untuk melunasi Biaya Tetap bulanan. Jika biaya tetap sudah lunas tertutupi oleh margin kontribusi ini, barulah bisnis masuk zona laba.

Rumus Break Even Point & Cara Menghitungnya

Terdapat dua cara menghitung nilai BEP yang paling umum diajarkan dalam materi kewirausahaan (pkwu) maupun ilmu akuntansi. Anda bisa menghitung target dalam bentuk barang (unit) atau dalam target omzet (rupiah).

1. Rumus BEP per Unit

Rumus hitung BEP unit digunakan untuk menjawab: “Berapa pcs/porsi barang yang harus saya jual bulan ini?”

Rumus BEP Unit = Biaya Tetap / (Harga Jual per Unit – Biaya Variabel per Unit)

2. Rumus BEP dalam Rupiah (Nominal)

Rumus BEP rupiah digunakan untuk menjawab: “Berapa target omzet (uang masuk) yang harus dicapai bulan ini?”

Rumus BEP Rupiah = Biaya Tetap / ( 1 – (Biaya Variabel per Unit / Harga Jual per Unit) )

*Catatan: Rumus cepat cara menghitung bep unit dan bep rupiah adalah dengan mengalikan hasil BEP Unit dengan Harga Jual.

3. Rumus BEP dengan Target Laba

Pengusaha tentu tidak hanya ingin impas. Jika Anda punya target laba bersih Rp 10 Juta per bulan, Anda cukup menambahkan target laba tersebut ke dalam biaya tetap.

Rumus BEP + Laba = (Biaya Tetap + Target Laba) / Margin Kontribusi per Unit

Contoh Soal & Studi Kasus Menghitung BEP

Mari kita aplikasikan cara menghitung bep usaha ke dalam kasus nyata agar lebih mudah dipahami. Kami akan membaginya menjadi bisnis produk fisik dan bisnis jasa.

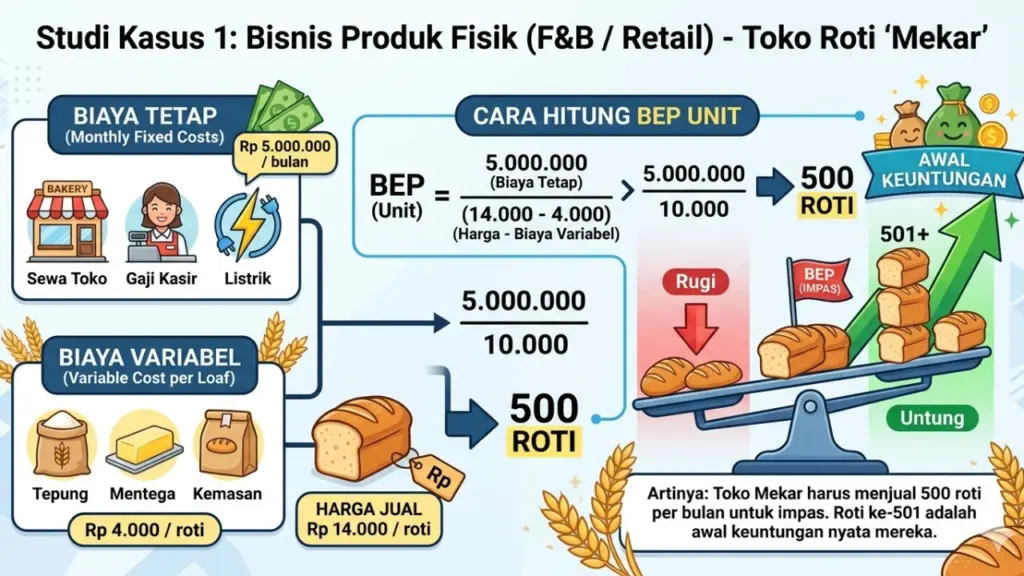

Studi Kasus 1: Bisnis Produk Fisik (F&B / Retail)

Toko Roti “Mekar” memiliki data keuangan bulanan sebagai berikut:

- Biaya Tetap (Sewa toko, gaji kasir, listrik): Rp 5.000.000 / bulan

- Biaya Variabel (Tepung, mentega, kemasan): Rp 4.000 / roti

- Harga Jual: Rp 14.000 / roti

Cara hitung BEP Unit:

BEP = 5.000.000 / (14.000 – 4.000)

BEP = 5.000.000 / 10.000 = 500 Roti

Artinya: Toko Mekar harus menjual 500 roti per bulan untuk impas. Roti ke-501 adalah awal keuntungan nyata mereka.

Studi Kasus 2: Bisnis Jasa (Agensi / Freelance)

Menghitung BEP produk fisik cukup mudah. Tapi bagaimana cara membuat break even point untuk bisnis Jasa Konsultan atau Agensi Digital? Konsepnya sama, yang dihitung sebagai “unit” adalah jumlah Project atau Jam Kerja (Billable Hours).

Data Agensi “DesainKita”:

- Biaya Tetap (Sewa *coworking space*, langganan software, internet): Rp 8.000.000 / bulan

- Biaya Variabel (Fee freelancer tambahan per project, biaya server klien): Rp 1.000.000 / project

- Harga Jual Jasa (Retainer per project): Rp 5.000.000 / project

Cara mencari BEP Agensi:

BEP = 8.000.000 / (5.000.000 – 1.000.000)

BEP = 8.000.000 / 4.000.000 = 2 Project

Artinya: Agensi hanya butuh minimal 2 klien (project) per bulan untuk menutupi seluruh tagihan operasional.

Bagaimana Jika Menjual Banyak Produk? (BEP Multi-Produk)

Di dunia nyata, hampir tidak ada minimarket atau kafe yang hanya menjual 1 jenis barang. Jika menu Anda ada 50 macam, apakah harus menghitung grafik bep satu per satu? Jawabannya: Tidak perlu.

Gunakan teknik BEP Sales Mix (Bauran Penjualan). Alih-alih menghitung margin per produk, hitunglah Rasio Margin Kontribusi Rata-rata dari total laporan keuangan Anda bulan lalu.

Expert Insight:

Langkah 1: Cek omzet total bulan lalu (misal Rp 100 Juta).

Langkah 2: Cek total belanja bahan baku / variabel bulan lalu (misal Rp 60 Juta).

Langkah 3: Rasio Margin Anda adalah (100 – 60) / 100 = 40% (atau 0,4).

Langkah 4: Jika Biaya Tetap Anda bulan ini Rp 20 Juta, maka Target BEP Rupiah Global Anda = Rp 20 Juta / 0,4 = Rp 50 Juta target omzet per bulan.

Keterbatasan (Blind Spot) Analisis BEP di Dunia Nyata

Analisis break even point adalah alat yang luar biasa, namun memiliki kelemahan teoretis. Mengetahui kelemahan ini akan menyelamatkan bisnis Anda dari salah ambil keputusan.

Asumsi Semua Barang Pasti Laku

Rumus BEP berasumsi bahwa semua barang yang Anda produksi 100% laku terjual. Kenyataannya, ada dead-stock, barang kedaluwarsa, atau cacat produksi.

Solusi: Gunakan perhitungan Margin of Safety (Batas Keamanan). Jika BEP Anda 500 unit, targetkan produksi dan penjualan di angka 700 unit. Jarak 200 unit tersebut adalah *margin of safety* jika terjadi retur atau barang rusak.

Fluktuasi Harga (Diskon) Mengacaukan Titik Impas

Rumus BEP statis mengasumsikan harga jual tetap (misal Rp 10.000). Namun di lapangan, Anda sering ikut promo “Flash Sale” atau “Beli 1 Gratis 1”. Saat Anda memotong harga jual, nilai Contribution Margin mengecil. Akibatnya, titik impas Anda tiba-tiba melonjak naik tanpa Anda sadari.

Strategi Jitu Menurunkan Titik BEP (Cepat Cuan)

Manfaat menghitung break even point adalah Anda bisa merekayasa angka tersebut agar bisnis lebih cepat mencetak laba. Berikut cara menurunkan nilai titik impas bep:

- Naikkan Harga Jual: Kenaikan harga 10% (asalkan nilai produk sebanding di mata konsumen) akan memperlebar margin dan mempercepat tercapainya BEP.

- Outsourcing (Ubah Fixed Cost menjadi Variable): Daripada menggaji kurir tetap Rp 3 juta/bulan (Biaya Tetap), lebih baik gunakan jasa logistik pihak ketiga yang dibayar per pengiriman (Biaya Variabel). Ini akan menurunkan garis BEP secara drastis.

- Negosiasi Supplier: Menekan biaya variabel (beli bahan baku grosir) akan meningkatkan margin kontribusi.

Kesimpulan & FAQ

Tujuan dari analisis bep adalah menciptakan peta jalan operasional yang jelas. Dengan menghitung BEP produk, Anda mengubah tebakan buta menjadi target berbasis data yang terukur. Pastikan Anda secara rutin meninjau grafik bep setiap kali ada kenaikan harga sewa atau bahan baku.

Apa perbedaan Break Even Point (BEP) dan Balik Modal (ROI)?

BEP adalah titik impas operasional di mana penjualan bulanan cukup untuk menutupi biaya operasional (tidak untung, tidak rugi). Sedangkan ROI (Return on Investment) dan Payback Period mengukur seberapa lama seluruh modal awal (investasi gedung, mesin, dll) bisa kembali ke kantong investor.

Apakah gaji pemilik bisnis termasuk biaya tetap dalam BEP?

Ya, sangat disarankan. Gaji pemilik (owner) harus dimasukkan ke dalam komponen Fixed Cost. Jika tidak, perhitungan BEP Anda menjadi semu karena operasional bisnis seolah-olah disubsidi oleh tenaga gratis Anda sendiri.

Bagaimana cara menghitung BEP jika menjual lebih dari 1 jenis produk?

Gunakan pendekatan BEP Rupiah Sales Mix. Anda tidak perlu menghitung BEP per unit produk. Cukup cari rasio rata-rata margin kontribusi keseluruhan dari omzet dikurangi total biaya variabel, lalu bagi total biaya tetap dengan rasio margin tersebut.

Apakah biaya penyusutan (depresiasi) wajib masuk ke perhitungan BEP?

Ya. Biaya penyusutan aset (seperti mesin atau komputer) adalah pengeluaran tak kasat mata yang wajib dimasukkan ke dalam komponen Biaya Tetap (Fixed Cost). Ini memastikan Anda punya dana cadangan untuk beli mesin baru saat mesin lama rusak.

Apa dampak pemberian diskon terhadap nilai Break Even Point?

Pemberian diskon akan menurunkan Harga Jual per unit, yang otomatis memperkecil Margin Kontribusi. Dampaknya, garis Break Even Point akan naik lebih tinggi. Artinya, Anda harus bekerja lebih keras dan menjual kuantitas barang jauh lebih banyak hanya untuk bisa impas.

Demikianlah panduan lengkap cara menentukan break even point. Mulailah mengaplikasikan rumus titik impas ini hari ini, dan bawa bisnis Anda dari fase sekadar “bertahan hidup” menjadi mesin pencetak profit yang solid!